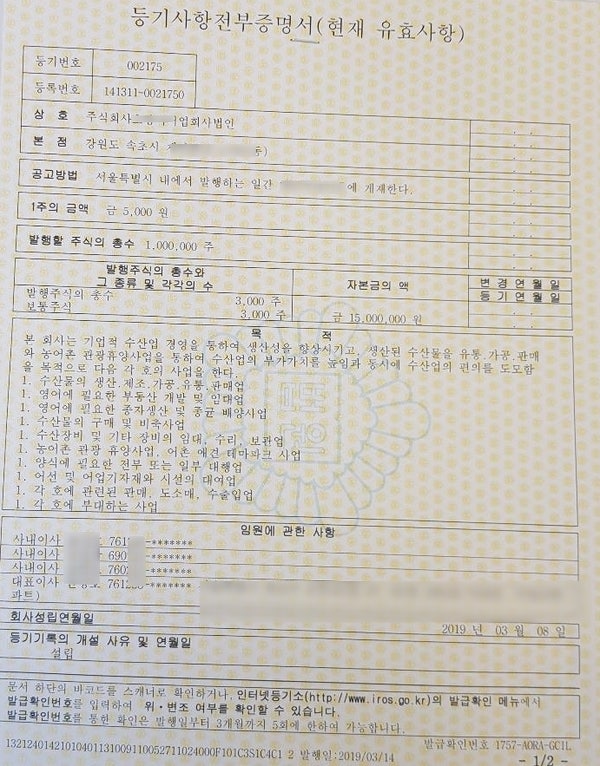

어업회사법인이란, 어업법인으로서 수산업의 경영이나 수산물의 유통·가공, 판매, 종료 생산 사업등을 하기 위해서 설립하는 법인입니다. 「농어업 경영체 육성 및 지원에 관한 법률」로서 영어 조합 법인과 어업 회사 법인으로 구분하여 법인의 설립 목적, 설립자 또는 조합원의 자격, 사업 범위, 설립·등기·해산 등에 관한 사항을 규정 하고 있습니다.

어업회사법인 설립 주체

.jpg?type=w800)

발기인(주주)은 모두 어업자여야 합니다. 1명 이상의 어업인 또는 어업생산자단체여야 하며, 프로모터(주주) 전원이 어업확인서 또는 어업경영체등록확인서가 있어야 합니다. 어업자가 아닌 사람이 주주가 되려면 설립 후 지분을 양도해야 합니다. 어업회사법인은 어업인 반드시 10%이상의 지분을 보유해야 하며, 어업이 아닌 사람은 전지분 90%까지만 양도를 받을 수 있습니다.

어업회사법인 사업범위 및 목적

수산업의 경영이나 수산물의 유통·가공·판매 외에 영어에 필요한 자재의 생산 및 공급 사업, 영어에 필요한 종묘 생산 산업, 수산물의 구입 및 비축 사업, 수산 장비 등의 임대·수리 및 보관 사업 영어에 필요한 자재의 생산 및 공급 사업 영어에 필요한 종묘 생산 사업 수산물의 구입 및 비축 사업 수산 설비 등의 임대·수리 및 보관 사업

자본금 기준

어업회사법인은 자본금 1억원 이상이 되지 않으면 향후 정부 지원금, 국가 보조금 등의 혜택을 받을 수 있습니다.어업회사법인의 세제특전

영어·유통·가공에 직접 사용하기 위해 취득한 부동산에 대해서는 취득세의 100분의 50을, 과세기준을 현재 해당 용도에 직접 사용하는 부동산에 대해서는 재산세의 100분의 50을 경감. 어업용 토지, 건물을 현물 출자시 양도세 면제, 단 3년 이내의 출자 지분을 양도시 세액을 추징.

어업회사법인 설립신고

어업회사법인 설립을 하기 위해서는 우선 설립신고를 해야 합니다. 수리 후 어업회사법인 설립 등기를 할 수 있습니다.

신경이 쓰일 때는 네이버를 만나요!